株式会社マーキュリアホールディングス

マーキュリアの特長

ONLY

1

AUM

3,449億円

(2025年12月 現在)

アップサイド期待のある

損益構造

ONLY

1

日本国内でオルタナティブ運用を主業とする上場企業グループは当社のみです*

2023年12月末時点で、JPEAに所属する正会員企業は計62社です。これらのうち、オルタナティブ運用を主業とする上場企業グループに属している企業はマーキュリアインベストメントのみです。

他方で、欧米においては、Blackstone、KKR、Carlyleといったマルチストラテジー戦略を取るオルタナティブ投資の大手プレーヤーは上場しています。これらのプレーヤーは産業革新のキープレーヤーとして活躍しており、社会的な認知や影響度も非常に高いものとなっています。

日本においては、残念ながらバイアウトファンドを含むオルタナティブ投資自体の知名度が低く、所謂「ハゲタカファンド」や「アクティビスト」などと混同されることもあります。当社グループが手掛けているバイアウト投資戦略は後継者不足に悩む中堅・中小企業への投資を手掛けていますし、BizTech投資戦略は、米国と比較し、IT 資本投入水準が各産業の中で最も低いと言われる日本の不動産・物流(運輸・倉庫業)業界に革新をもたらす企業への投資及び成長支援を行っています。

我々の使命として、投資先へのご支援を行うことは勿論、オルタナティブ投資の持つダイナミズムや面白さについて、日本の皆様にお伝えしていきます。

* 一般社団法人日本プライベートエクイティ協会 所属企業を対象とした場合

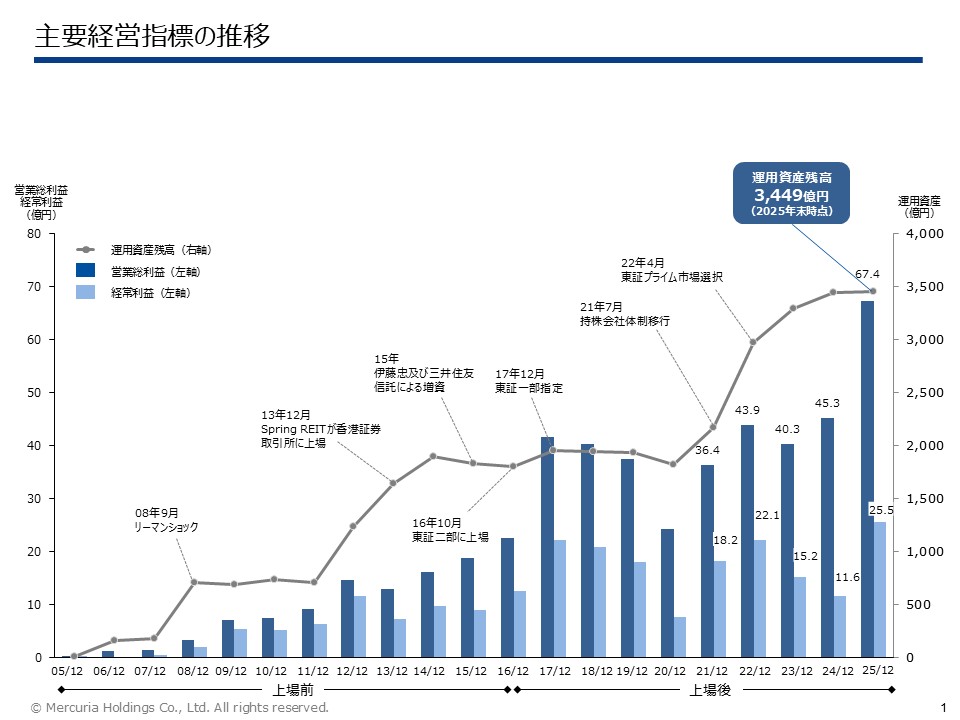

AUM

3,449億円

2025年12月末時点におけるグループ全体のAUM(管理資産残高)は

3,449億円に達しています

我々は2025年12月末時点で、3,400億円を超える水準のAUMを有しています。

特にAUMが伸びた時期は、当社グループが上場する前、リーマンショックの際に、急激な外部環境の変化によって立ち行かなくなる事業をしっかりと私どもが管理し、引き継いだためです。実は大きなピンチがチャンスになっているというのが1つです。

2016年以降は、当社グループが上場を行う前に設立・運営してきたファンドの投資先をExit(譲渡や上場)したため、一時的にAUMの伸びが鈍化しているように見えます。今後は不動産、航空機、太陽光発電施設への投資戦略における新規資産の取得の他、バイアウト投資戦略による中堅中小企業への出資などを通じて、更にAUMを拡大させることを目指します。

(2025年12月 現在)

アップサイド期待のある

損益構造

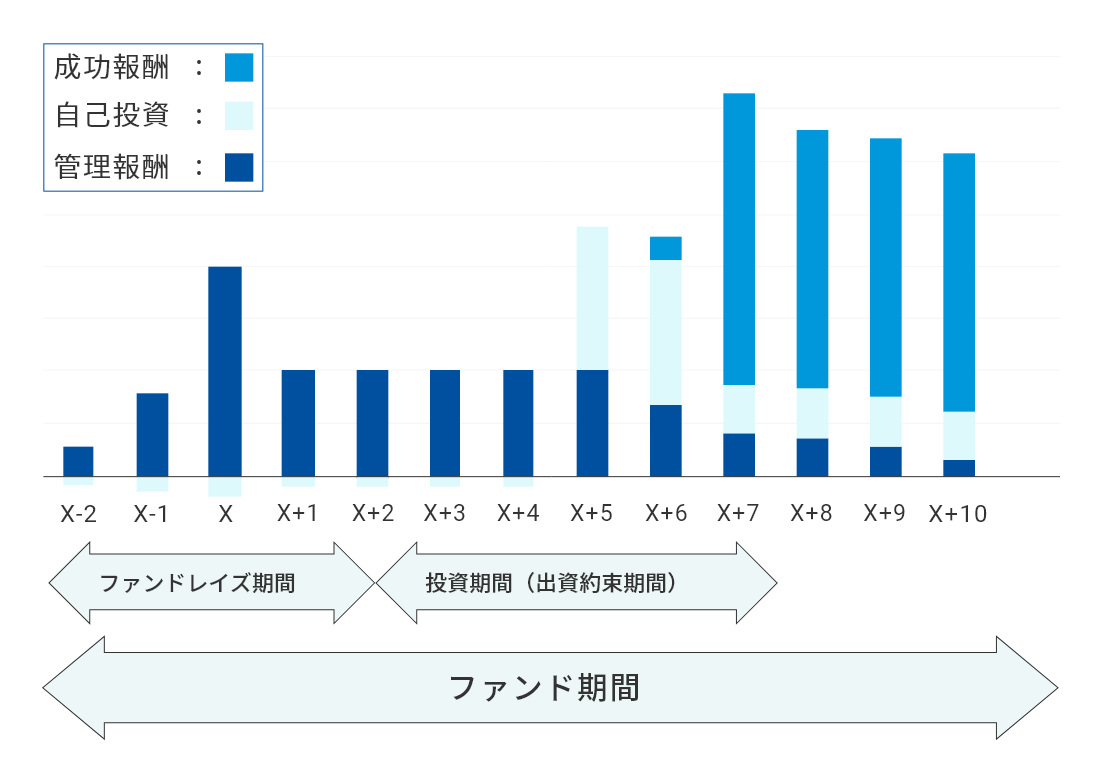

安定的な管理報酬が収益の基礎を支え、成功報酬と自己投資収益が収益の上振れ要素となります

当社グループの収益は、以下で構成されています。

①管理報酬

②成功報酬

③自己投資収益

安定収益である管理報酬(①)が損益の基礎を支え、成功報酬(②)及び自己投資収益(③)が発生した際には損益が大きく上振れる可能性のある点が当社損益構造の特徴です。

①管理報酬とは?

管理報酬は、ファンドの組成から終了までファンド総額や投資残高に対して一定の料率を乗じて算出され、長期契約に基づき恒常的に発生する収益です。ファンドの終了まで安定的に計上されるため、固定費を管理報酬の範囲に収める経営を行うことで当社損益は赤字になりにくいという特徴があります。

②成功報酬とは?

成功報酬は運営するファンドのリターン実績に応じてファンド運営会社が得る収益です。

成功報酬の発生時期は投資の実行やExitなどの外部環境に左右されますが、一般的にはファンド期間の後半に集中して計上されることが多いです。

③自己投資収益とは?

自己投資収益は、主に運営するファンドへの自己投資のリターンとして得る収益です。

ファンドにおける個別投資先の売却やIPO等によってExitが行われた結果、利益が発生するたびに当社収益として計上されます。

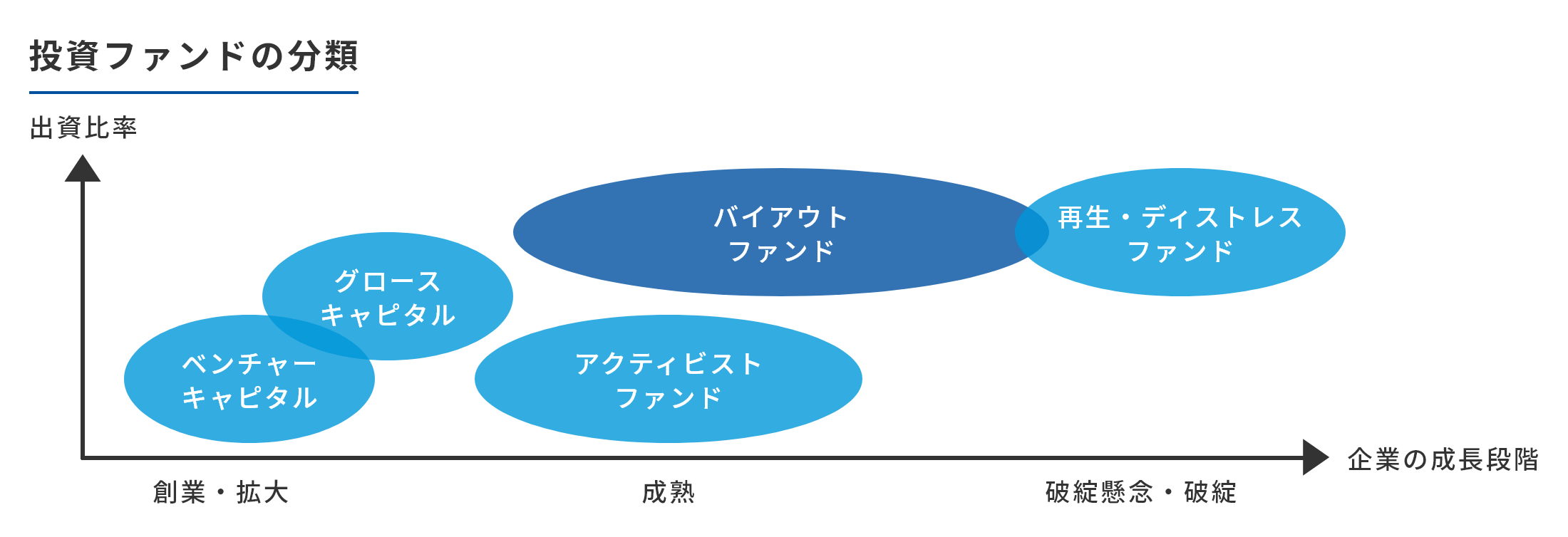

投資ファンドの分類