株式会社マーキュリアホールディングス

第六回「企業年金の未来」

システム2株式会社 石田代表と語る

※本記事は、過去に株式会社マーキュリアインベストメントの

コーポレートサイトへ掲載された記事であり、掲載内容は作成時点のものです。

今回は年金ガバナンスアドバイザーの石田英和さんをお招きして、

企業年金の未来をテーマに議論させていただきます。

豊島 石田さんは、1995年にスタンフォード大学のビジネススクールを卒業。大阪ガスで過去20年近く企業年金の運用を担当されました。担当されていた期間のIRRは4.3%。資産規模で3000億円超にまで育てられたと伺っております。前職では、いち早く非伝統資産(オルタナティブ)に注目し、年金業界の論客として知られた方です。企業年金は一般の人にとって複雑で馴染みの薄い分野という印象がありますが、はじめに、その仕組みについて、わかりやすく教えてください。

石田 老後の支えとなる年金制度は3階建ての構造となっています。1階部分は基礎年金である国民年金、2階部分が厚生年金保険、そして比較的規模の大きな企業では、退職給付制度の一環として企業年金を設定し、それが3階部分となっております。企業年金の多くは確定給付型で将来の給付額を固定し、予定利率を想定した上で、毎年一定額を積み上げて運用するものです。ポイントは、企業がその原資を全額負担し、その元本と運用成果が退職後の従業員に帰属する仕組みです。その規模は1社あたり数十億円から、大きなところでは2兆円を超えるものまであります。

豊島 なるほど。規模が大きくなると、企業の財務戦略にも影響しますね。では、企業会計上の扱いはどうなるのでしょう。

石田 確定給付制度を念頭に単純化して説明します。

退職後の将来給付の支払い額を、現在価値に直したものが「退職給付債務」となり、これまでに企業が拠出したキャッシュと、その運用損益の合計が「年金資産」となります。これら両者を比較して、債務が上回る場合には不足分が「積立不足」として負債計上されます。逆に資産が上回る場合には「積立超過」として資産計上されます。

豊島 年金資産を上手に運用すれば、会社の資産が増えるし、逆に運用がうまくできなければ会社の負債が増えるわけですね。年金資産を上手に運用できれば、従業員にとって安心ですし、会社の負担も減ります。そうなると株主にとっても良いわけですから、まさに「三方よし」と言えますね。年金マネージャーとしても腕が鳴るのではないですか?

石田 ところがなかなかそうはなりません。米国では年金マネージャーがリターンを競って日々投資分野や投資アプローチを研究し、勢いのあるファンドプレーヤーを探しています。海外の優れたテクノロジーを進んで取り入れ、自らの役に立てるのは日本のお家芸であり、私が年金運用に出会った90年代には、日本の年金マネージャーもそういう気概を持っていたと思います。本格的な長期分散投資戦略のメリットは明らかなので、日本にも必ず積極運用が定着するようになると当時は思っていたのですが、現実はそうはなりませんでした。20年を経て、わが国の年金運用者の多くはリスク回避的な、いわゆるパッシブアプローチに収斂しています。オルタナティブ運用のアロケーションを見ても、米国では30%あるのに対して、日本では増えたといってもいまだ11%にとどまっています※1。大阪ガスを退職したのを機に、なぜ日本ではアクティブな年金マネージャーが増えないのか、文化論ではなく、データを整理して長年の疑問を研究したいと考えました。

豊島 京都大学のビジネススクールで「退職給付ファイナンスの財務パフォーマンス分析」の博士論文を書かれたのは、そういう思いがあったからですね。研究して気づかれたこと、また、そこから導き出されるサジェッションを是非伺いたいです。

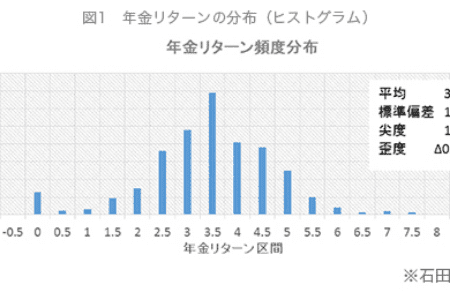

石田 先ず、何をやったのかということですが、上場企業の財務開示を用いて、日本の企業年金の規模上位600社を抽出し、過去15年間の企業年金リターンを推計してランキングしました。この業界で誰でも知っているブリンソン論文※2という研究がありますが、これによると年金の運用成績は運用資産の政策アロケーションでほぼ決まるとされています。日本の場合、全体的にリスク回避傾向が強く、政策アロケーションは企業間でそれほど違わないので、運用成績のバラつきは小さいと考えられていました。ところが、実際にはかなりバラついていて、上位25%の企業と下位25%の企業では運用利回りの差が年率で3.3%ありました(図1)。

豊島 結構差がありますね。財務の強い企業やリスクよりも収益に目が向いている企業の方が大胆な投資をしているとか?

石田 普通そう思いますよね。でも、スポンサー企業の業績や財務と年金運用成績の相関はありませんでした。むしろ、優良企業の方が保守的な運用をして低い運用成績になっているくらいです。そういう会社は運用予定利率も低く多額の掛金を負担しているようです。

豊島 確定給付で予定利率が低く、運用も超保守的となると、企業の払い込み負担は重くなりますね。株主的には「もっと頑張れ」ってなるかも・・・・なるほど、少し見えてきました。昔、年金負債の開示が議論された時に、多くの企業で年金の積み立て不足が顕在化して問題視されていましたね。企業の財務としては、年金の運用成績よりも、積み立て不足を心配して、予定利率のハードルを下げ、運用リスクを取らないようにしているのでしょうか?

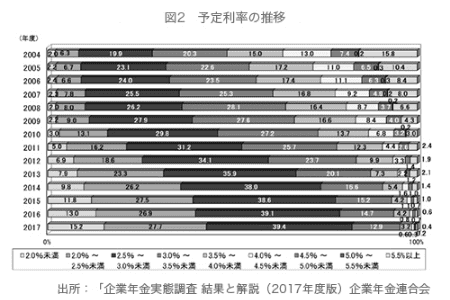

石田 鋭いポイントです。積み立て不足に対して、日本企業の多くは予定利率を引き下げ、リスクを取らないという「全体のパイ」を小さくするという対応をしてしまいました(図2)。ゲーム理論※3で考えてみましょう。リターンを選好するアセットオーナー(企業財務)がいれば、アセットアロケーションは期待リターンの高い株式の割合が増えるはずです。一方で、アセットオーナーが極端にリスクを嫌い、利回りのハードルを下げる代わりに「損をしたらクビ」という非難型の傾向を持っていれば、運用担当としては、債券型の保守的なポートフォリオとなります。

企業の運用担当者がよりリターンの出る運用を出来ない訳ではないのです。その証拠に、上記の600社の中で300社程度は「退職給付信託」の設定をしているのですが、こちらは、企業年金と異なって企業の自家運用にまかされており、運用に対する規制も積立基準の制約もありません。政策保有株を肩代わりしているなどの批判する向きも一部にありますが、リスクを取って長期投資を貫いているので、同じ企業群では確定給付年金よりもはるかに高い運用成績を出しています。

豊島 日本の企業年金の設計はアメリカと似ていると聞きます。アメリカでは年金マネージャーがリターンを競うのに、日本ではそうならないと指摘されていましたね。単なるリスク嫌いではないとした場合、普通に考えれば、リスクを多少取ってでもリターンを高めることが合理的に思われるのにそうならない。それは何が要因なのですか?

石田 論文から導き出された仮説ですが、問題の核心は企業年金の「限定開示制度」にあると考えています。ご指摘の通り、日米の年金・会計制度は基本的には似ていますが、日本の開示制度が限定されていることだけが、決定的な相違点なのです。ゲーム理論の話にもどりますが、先ほどの「損失を非難する」資産オーナー(企業年金)の行動原理に欠如しているのは、リターンの良し悪しに対する社会的な評価です。私が論文で用いた運用成績はあくまでも推計であって、通常は外部から企業年金の運用成績を見ることは出来ません。企業年金の運用報告は経営者や受益者には開示されますが、第三者には開示されないのです。従って、企業年金間で、資産オーナーが互いにスポーツのように運用成績を競い合うための前提がありません。さらに、会計開示制度がその運用巧拙を外部に示さないので株主からのプレッシャーもありません。このような環境では、リターン追求よりリスク削減が優先されるのは当然の帰結だと思います。

豊島 実は、私も素朴な疑問として、どうして年金の運用成績を一覧できる資料が無いのだろうと思っていました。野球で言えば、スコアボードは無いけれども、エラーだけは記録するゲームのようですね。スモールベースボールになる訳です。

石田 得点が見えないから監督責任が問われない。本来なら2部リーグに降格するはずなのに、いつまでも監督が変わらないというようなことが起こっているわけです。成績が開示されるアメリカの年金運用者は、パフォーマンスを競って新しい運用手法を我先に取り入れますが、日本の場合はみんなが採用する運用手法、つまりリスクを取らない運用手法に収斂してきました。

豊島 結局、運用成績が開示されていないことが、「競争しないアセットオーナー」を許してしまった。予定利率が低いこともあって、リスクを増やしてでもリターンを上げようとは二度とならないんですね。理屈で言えば、年金資産のパフォーマンスは株主利益に直結するはずですが、米国の株主はこの点をどう考えているのでしょうか?

石田 株主は企業年金に対して、高い運用成績を期待しています。再びゲーム理論になりますが、米国企業は年金の期待リターンを高く設定しPLに反映させます。期待リターンを下げると予想利益が下がり株式が売られます。リターンを狙わないという楽なオプションは経営陣にはないのです。つまりフル開示制度のために、競争から降りることが許されないとも言えます。

したがって株と債券が6:4というリスクを取ったアロケーションを維持しながら、年金の運用に関して積極的に開示することで、株主の理解を得るという均衡が成り立ちます。

一方、日本の場合は予想利益の安定性を重要視します。これは減点ゲームなので、初めから年金の期待リターンを低く設定し利益予想を下げておくというオプションも使えます。つまり、業績予想の下方修正が大きいと株式が売られてしまうことを見越して、保守的なアロケーションにしておくのです。このプレイがエスカレートしてエクイティ枠を削減する競争をした結果、クレジット投資などにシフトし、株と債券で3:7くらいの割合になったと考えられます。

豊島 という事は、米国ももちろんですが、日本でも株主が下方修正を嫌うという理由はある訳ですね。

石田 そうですね。ただ、ここで研究者として興味深いのは、経営者が考えているほどの効果があるかどうかは疑わしいという点です。日米ともに株式市場は非常に効率的に情報を織り込みます。米国の期待収益は高いですが、株式アナリストは企業年金のリスクを割り引いて業績評価します。日本の業績予想は安定していますが、株式市場は利益の成長が無いことも織り込みます。短期的な反応はともかく、ゲームのプレーヤーの駆け引きによって、経営者の意図は先回りされてしまい、株価を操ることは出来ません。最後に株価に反映されるのは、年金資産の価値だけです。年金資産が上昇すればその分企業価値が増え、下落すればその分株価は下がります。それ以上でもそれ以下でもありません。

先ほどわが国においては、企業の財務体質と年金の運用成績の間の相関が無いことは指摘しましたが、一方で株主の立場から見てみると、年金の運用成績と株式リターンの間には直接的な関係が見られます。年金リターンランキングの高い企業は、その相対的な年金リターンの分だけ株価リターンも高くなります。先の年金の推定リターン格差を自己資本に引き直すと年率約1%なのですが、株式リターンの格差もほぼ同じだけあるのです。つまり、年金運用で成功すれば企業価値が高まり、勝った分だけ企業の株価も上がるのです。さらに、年金リターンランキング上位の企業は、退職給付会計の積立水準も高いのです。もちろん、今回のコロナ禍のようなショックがあれば、積立水準は下がりますが、行き過ぎていた資産価格の調整が起こることで、かえって良好な投資機会がもたらされることも考えられます。15年程度の長期的なリターンを見る限り、積立の優位が逆転することはなさそうです。寓話の世界はともかく、長期投資の世界では、ウサギはカメに負けないのです。

豊島 なるほど。自己資本に不安がある企業はともかく、財務体質の強い会社がリスクを取ることで年金のリターンを上げれば、財務負担は減り、株価も上がり、年金受給者も安心という、これぞ三方よしとなる可能性があるのを考えると、企業の最高財務責任者が年金運用担当者を企業財務のパートナーと考えて、よりよいパフォーマンスを引き出せるようになると良いですね。

最後に、日本の年金運用担当者に何かアドバイスはありませんか?また、いわゆるアフターコロナの時代の投資環境について展望があれば、聞かせてください。

石田 そうですね。資産オーナー側のマネージャーの報酬水準は決して高くないですが、グローバルな経済情報が一手に集約されるアリーナで数多くの投資戦略を比較検討することが出来ます。才能に恵まれたファンドプレーヤー達の真剣勝負を至近距離で観察できるという立場は、知的刺激に満ちた仕事です。大けがさえしなければ、これ以上に楽しく役に立つゲームはありません。資産運用のゲームで抜きんでるための最も基本的な戦略は、いかにして新しいファンドプレーヤーや投資戦略をライバルより先に発掘出来るかです。海外の年金マネージャーの多くは、「次世代枠」といいますか、一定額を常にあたらしい切り口を持った活きの良いファンドプレーヤーに割り当てています。今回のコロナショックを契機に、過去のレガシーを抱える老舗のファンドから独立して、若いプレーヤーが自らのファンドを立ち上げるケースが増えると思います。独立したばかりのファンドプレーヤーは、成熟した投資会社より動きが速いので、当たれば大きく勝ちに貢献します。会社のポートフォリオでも新陳代謝とか世代交代と言って、常に新しいことに取り組み、組織の停滞を阻止しようとします。年金運用も同じで、若い運用会社や新しい投資商品を手掛けないと、ゲームに勝てないように出来ているのです。

また、食の世界ではフードマイレージといって生産者と消費者の距離を短縮することで食の質を高めようとする運動がありますが、投資の世界でもインベストメントマイレージつまり投資の地産地消の良さを再評価するようになるかと思います。教科書的にはグローバル投資による国際分散投資がリスクを下げることになっていますが、投資家と投資先の距離が遠くなるほど、数多くの仲介が入り投資の質が低下します。アフターコロナの世界では現地運用会社との面談もままならないでしょうから、ローカル投資、つまり地域でインベストメントチェーンが完結する投資が注目されると思います。インフラ投資を行うにしても地球の裏側の空港施設への投資よりは、国内の太陽光施設への投資の方が、管理の面では安心感がありますよね。

豊島 石田さんも、常に一定量を新しい運用会社に意識的にアロケーションをされていましたね。

石田 はい、失敗もありましたが、全体でみると、インデックスをかなり上回るリターンを出せました。わが国では、イノベーションに投資したり、新しい血を入れることを組織的にやるのが難しいことは分かります。しかし、パフォーマンスで他社に勝つためには、新しい切り口で投資するしかありません。

豊島 リーマンショックの時には、マーキュリアも石田さんに励まされ、また、鍛えていただきました。今は、コロナ禍による市場への悪影響の話題でもちきりですが、事業再編の観点からは、魅力的な投資機会と捉えることもできます。また、太陽光のように、コロナ禍の影響を受けない事業もありますし、航空機についても、実需が無くなった訳ではありません。管理報酬の低さを競うインデックス投資とは違い、経済実態の変化に対応できる機動性と、現場力を生かした「クオリティ投資」を行うことで、5-8%というハードルレートを超える超過収益を投資家の皆さんにお届けすることが、我々の務めだと考え、これからもしっかりと取り組んでいきたいと思います。今日はどうもありがとうございました。

※1 (出所) Willis Towers Watson「Global Pension Assets Study 2020」

※2 Brinson, Gary P., L. Randolph Hood, and Gilbert L. Beebower. “Determinants of portfolio performance(ポートフォリオ・パフォーマンスの決定要因)” Financial Analysts Journal (1986): 39-44

※3 利害関係を持つ相手がいる状況で、意思決定の問題や行動の相互依存的状況を数学的なモデルを用いて研究する学問。数学者ジョン・フォン・ノイマンと経済学者オスカー・モルゲンシュテルンの共著書「ゲームの理論と経済行動」(1944年) により誕生。

石田 英和

システム2株式会社 年金ガバナンスアドバイザー

米国プリンストン大学留学後、1990年東京大学法学部卒。大阪ガス株式会社入社、都市ガス営業などに携わった後留学。1995年スタンフォード大学ビジネススクール卒業。帰社後財務部にて資金管理、インベスターリレーションズ、退職給付会計・年金運用規制緩和対応などを経験。2000年以降は大阪ガス企業年金(規約型)のインベストメント・オフィサーとなり、欧米の先進的な基金に倣った本格的運用に取り組み、2015年までの15年間で年率4.3%の実績を上げた。2016年、同社退社、システム2(株)を設立。2016-2019年、日本政策投資銀行設備投資研究所にて客員主任研究員。2020年京都大学経営管理大学院後期博士課程修了。京都大学博士(経営科学)