株式会社マーキュリアホールディングス

第八回「航空機投資の再始動」

~ポストコロナの航空機投資戦略~

2020年より世界各国で猛威をふるい始めた新型コロナウイルスは経済社会のグローバル化のトレンドを一変させました。

とりわけ、各国によるロックダウンの影響を直接受けた航空業界では旅客需要が瞬時に蒸発したことにより、

これまで経験したことのない甚大な打撃を受けました。

しかしながら、足元では欧米を中心に国内の行動規制が緩和され、入国制限の緩和や撤廃が相次いでいます。

経済活動が再開するにつれて諸外国では旅客需要がコロナ前の水準まで回復しています。

今回は、長年にわたる年金運用の経験をお持ちであるシステム2代表の石田さんをお招きし、

代表取締役の豊島と当社グループの航空機投資をリードする荒井の3名で、ポストコロナの航空機投資戦略についてディスカッションを行いました。

豊島 石田さんには当社のアドバイザーとして定期的に意見交換の場を頂いており、大変感謝しています。従前のマーキュリアウェイでは私が進行役となることが多いのですが、今回は、趣向を変えて、石田さんにその役目をお願いし、航空機投資に焦点を当てたいと思います。当社グループで航空機ファンドを担当している荒井も呼んでいますので、資産運用の視点からざっくばらんにご意見、ご質問いただければと考えています。

石田 御社とは長い付き合いですが、2016年に上場された時からキャッシュフロー投資としての航空機ファンドのお話しをされていました。航空機投資に注目したきっかけは何だったのですか?

豊島 航空機投資に関して、私が常々考えていた事は2つあります。一つ目は、日本の一般的な航空機投資は金融商品取引法の施工前から行われてきた「節税スキーム」であったことです。航空機は欧米ではすでに「インフラストラクチャー」として分類され、長期資産運用の対象として広く認知されています(※1)。翻って日本では、航空機投資と言うと「JOL」や「JOLCO」と呼ばれる投資形態(※2)が一般的で、これらのスキームは一般的にイメージされる「金融(投資)商品」とは異なり、償却資産を用いた利益の繰延べが主目的ですのでキャッシュリターンの水準が低く、年金の運用には適しません。二つ目は、先ほどのインフラ概念と重なるのですが、実需が無くならない投資対象であることです。航空機は鉄道や電力施設などと同様に生活に欠くことのできないインフラとして認知されているのです。この2つの背景から、航空機投資は年金を含む安定的なキャッシュフローを好まれる機関投資家からの需要に応えられる商品になると確信し、2018年に航空機のリース料から生まれる安定的なキャッシュフローに着目した航空機ファンドを組成しました。国内では当社グループの他に大手金融機関系2社が、機関投資家向けの航空機ファンドを組成しています。

(※1) 英国に本社置きオルタナティブ投資情報を提供するPreqinでは、航空機ファンドを「インフラストラクチャー」の1つとして分類している。

(※2) JOLは日本型オペレーティングリース契約の略。JOLCOはJOLに機体の買取オプションを付与したもの。

石田 日本ではまだ馴染みの薄い資産ですが、航空機がインフラ資産の主要なカテゴリーとの説明は納得感があります。実需についてはどうでしょう。航空業界の市況環境と今後の見込みをどう見ていますか?

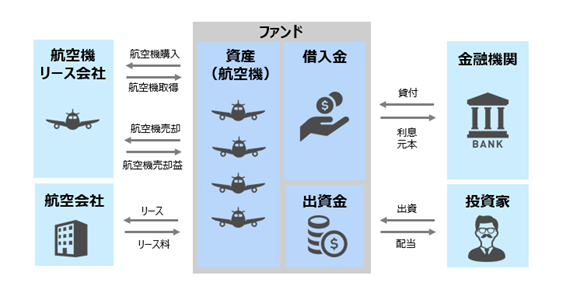

航空機ファンドのスキーム図

荒井 コロナ禍を受けて航空旅客需要は著しい減少となりましたが、俯瞰してみると、その需要の回復は日本国内とそれ以外、また地域によって大きな差が出てきています。例えば、最も厳格なロックダウンを実施している中国でも、2022年8月時点で国内線はコロナ前の2019 年の水準まで回復しています。国内移動が正常化している米国では、旅客需要はもちろんのこと、既に本邦メディアでも報道の通り、航空各社の業績も急速に回復しています。それに伴い、新造機の発注も活発化しています。欧州についても米州と同様のトレンドです。水際対策が厳格であったアジアにおいても、シンガポールはいち早く入出国を正常化しています。ボーイング社は、世界の航空旅客需要がコロナ前の水準に回復する時期を、国内線は2022 年、域内線は2023 年、長距離国際線は2024 年と予測しています。

石田 世界の潮流は既にコロナ後に移行していますが、いつの間にか、アジアは追いかける立場になっているわけですね。荒井さんから「新造機の発注も活発化している」というコメントがありましたが、航空機の需要動向について教えてください。

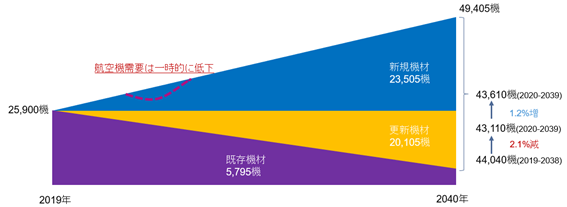

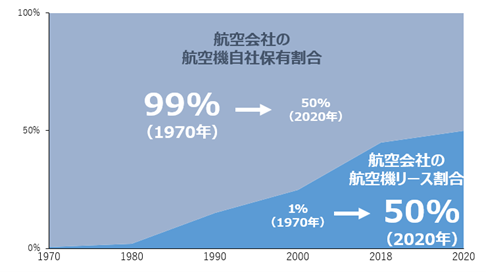

荒井 こちらもボーイング社の予測ですが、2040 年には全世界で約5万機が必要になるとしています。2019年時点、航空機は約2万6000機ありますが、その多くが2040年までに新しい機体に更新されることを考慮すると、向こう20年間で合計約4万3600機が製造されることになります。また、2020年の時点で航空会社が使用する航空機のうちリース機の占める割合は約50%(1990年には約15%)でしたが、今後もこの割合は増加していくものと我々は考えています。

世界の航空機需要予測(新型コロナ発生前後)

石田 航空機需要は今後15年から20年で2倍になるという「航空機神話」は、今後も継続するということですね。コロナ禍を経て航空機投資業界全体では、どのような変化が生じたのかについて最前線の現場でご覧になっていた荒井さんの生の声を是非聞いてみたいです。

荒井 コロナ以前は潤沢な資金流入に伴う機体価格の高騰や、旅客需要の堅調な伸びによる航空会社の信用力の改善も相まって航空機投資に対する要求利回りは低下傾向にありました。しかしながら、コロナ直後は、一部の航空機の需給が崩れたことや、航空会社の経営が急速に悪化したことによって航空機投資の要求利回りが反転しました。利回りの正常化は、航空業界や航空機への投資を扱う我々のような運用会社にとってはプラス材料です。実際、大手オルタナティブファンドの反応は早く、コロナ直後の2020年中にアポログローバルマネジメントとベインキャピタルが、それぞれ、経営破綻したアエロメヒコとヴァージン・オーストラリアの再生スポンサーとなりました。同時に、航空機投資ではカーライルがスペシャルシチュエーションに着目した航空機ファンドを立ち上げました。機関投資家側もこのような動きに着目しており、2021年にはニューヨーク州退職年金基金が航空機ファンドに2億ドル、航空機関連のディストレスファンドに5億ドルを投資し、話題となりました。今年に入り、大手リース会社や航空会社による機材の大量発注がニュースをにぎわすようになっています。高齢機の退役が進み、ボーイングとエアバスの生産ラインの縮小もあいまって、航空機需給の正常化が急速に進んでいます。石田さんは、年金運用経験者のお立場からどのように感じられますか?

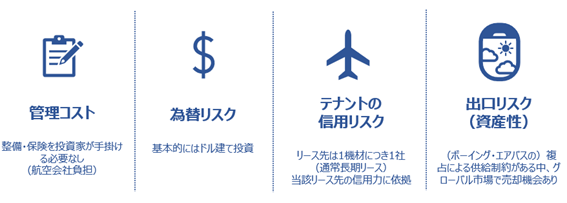

石田 航空機は今後インフラ資産の中のひとつのカテゴリーとして認知されるポテンシャルがあると思います。年金投資家が理想とするポートフォリオの姿は近年大きく変化しています。つまり、長期運用においては流動性の高いアセットよりプライベートアセットをコア資産にしていこうという考えが主流になっています。また、プライベートアセット投資の中でも、キャピタルゲインを狙うものに加えて安定インカム狙いの商品が充実してきました。再生可能エネルギーなどのインフラ分野はまさにそのニーズに応えるものです。航空機投資の市場規模は、他のアセットクラスと比較するとまだ相対的に小さいものの、将来的には再生可能エネルギーと同様に自然な流れの中で年金投資家に受け入れられていくと思います。ただ、為替の問題はいかがでしょう。航空機分野はドル建ての世界と聞いています。

荒井 確かに、航空機はグローバル資産であるため、米ドル取引が基本となります。実際、本邦投資家が米ドル建ての投資を行うことは、それなりにハードルがあると実感しています。ただ、私が強調したいのは、航空機投資は期中のキャッシュフローもあり、累積の投資倍率は1.5倍程度を期待できますので、複利効果が多少の為替の影響を上回る点です。運用期間中のリース料と機体売却で半分ずつ回収するイメージですので、この点からも為替の影響は一定程度平準化されることになります。また、投資対象はリアルアセットですので、昨今話題になっているインフレ局面においては価格調整もなされるといった特徴もあります。実際にモデルでシミュレーションするとスプレッドの薄いドル建て債券投資との違いが明確に示せます。

航空機投資の特徴

石田 なるほど。複利効果と期中キャッシュフローが為替リスクを緩和し、インフレ局面では価格調整がなされるアセットクラスということですね。ところで、銀行などの金融法人による航空機投資へのファイナンスへの取り組みの状況はいかがですか?コロナ前は積極的に取り組んでいたイメージがあります

荒井 確かに銀行は航空機ファイナンスには積極的ですが、バーゼル上の自己資本規制の遵守が求められ、特にファンド形態になるとリスクウェイトが上乗せされるため取組に対するハードルが高くなっているのは事実です。ただ、自己資本比率に余裕のある地方銀行では、安定したリターンに着目して、航空機ファイナンスに加えてエクイティ出資にも収益目的で取り組んでいるところも出ています。

石田 マーキュリアインベストメントがコロナ前に組成した航空機ファンド(航空機1号ファンド)にもコロナの影響はありましたか?これまでに経験したことのない外部環境の変化を受けて、航空機投資への見方などは変わりましたか?

荒井 私は航空機投融資に10年以上携わっていますが、新型コロナの広範な影響は想像できませんでしたし、大変厳しい試練となりました。既存投資家の皆様には大変な心配を掛けました。しかし、今ではコロナの経験を前向きに捉えています。航空機1号ファンドでは、リース先航空会社のうち1社が経営破綻したのですが、粘り強い交渉の末に現在はリース料が毎月入ってくるところまで持ち直しました。また、コロナ直後の2020年秋から冬にかけ、投資家の皆様からご理解を得た上で2機取得しており、これらの機体がファンドのパフォーマンスに大きく貢献しています。航空機1号ファンドの後継となる航空機2号ファンドを今年7月末に組成しましたが、航空機の選定の他、リース先の見極めなど、様々な点で、航空機1号ファンドで得た教訓や経験が生きていると感じています。

豊島 私もバブル崩壊、インターネット危機、リーマンショックなどいくつかの危機サイクルを見てきました。ダウンサイクルもいつかは終わります。運用会社としては、外部環境として危機的な状況にあっても思考を止めるのではなく、頭と手を動かし続けることが大切だと考えています。

石田 おっしゃる通りです。私も、同じ世代ですので、同様の危機サイクルを運用側から見てきました。ブラックスワンの発生頻度が上がる中、危機にどう対応したのかが、ファンドマネージャーを精査する視点として大切だと痛感しています。新しい試みは市場サイクルのピーク近くでスタートすることが多く、結果として直後に試練に直面することが良くあります。このダウンサイクルを乗り越えることで、新しいアセットクラスが認知され発展していくのを繰り返し見てきました。

豊島 いろんな商品にあてはまりますね。新しいアセットクラスについては、平時に戻った時、オポチュニスティックな投資対象から、一般的な投資対象、言い換えればコアアセットに進化することもありますね。私募の不動産商品や再生可能エネルギーなどがそうでした。これらの商品に関しては、資産の質やリターン目線がだんだんと揃いはじめ、ファンドサイズも拡大していきました。航空機投資についても、同じような流れになるのではないかと考えています。

石田 今後、航空機投資がメインストリーム化するとなると、どのような選定基準になると思われますか。

荒井 大きく4つあると考えています。①ファンドに組み入れる機体の機齢や機体のサイズ、②ファンドマネージャーの持つネットワークや交渉力、③リース先となる航空会社の目利き、④分散によるカントリーリスクの軽減、です。

まず1点目の①機齢とサイズですが、航空業界ではナローボディ(座席数が100席~200席前後で機内の通路が1本の航空機)が世界で最も利用されている航空機です。ゆえに、仮にリース先が経営危機に陥ったとしても、ナローボディであれば次の借り手を見つけやすいのです。また、機年が若いほどメンテナンス費用を抑えられることから流動性の観点においてプラスです。

2点目のポイントである、②ファンドマネージャーの能力も大事なポイントとなります。既存の貸出先への交渉力や新たな貸出先を探し出すリマーケティングの能力はもちろんですが、特にダウンサイド時には貸出先に対して交渉力のあるマネージャーの存在は安心材料です。

3点目となる③リース先となる航空会社の目利き、ですが、新型コロナの発生や昨今のウクライナ危機などからも分かるように、航空会社は原油価格や世界経済の状況に影響を受けやすい業界です。健全な財務体質を持つことや政府支援の有無なども分かれば望ましいです。過去の景気後退局面などにおけるリース料の支払実績なども重要なポイントです。

最後に、今回のウクライナ危機の際に、ロシアによる航空機の接収というカントリーリスクが顕在化しましたが、このような状況が起こりえることも常に意識し、カントリーリスクを見据えた分散についても考えられているかはポイントになるかと思います。

豊島 着眼点が揃ってくると、不動産と同様に、コア型、コアプラス型、バリューアッド型、オポチュニスティック型というふうに航空機投資戦略も細分化していることが分かってくると思います。我々としては、コア型を中心とする取り組みを想定しています。また、キャッシュフローのある資産特性から、将来はアパート経営やドル預金に代わる個人投資家向けの運用商品になるポテンシャルがあると考えています。 本日は石田さんから投資家の目線で色々と貴重なご意見を頂き大変勉強になりました。より良いプロダクトの開発に活かしていきたいと思います。

石田 英和

システム2代表

大阪ガス企業年金のインベストメント・オフィサーとして、欧米の先進的な基金に倣った本格的運用に取り組み、2015年までの15年間で年率4.3%の実績を上げた経験を持つ。年金ガバナンスアドバイザーとして日本の年金資産運用の国際競争力向上に貢献すべく活動中。2016年よりマーキュリアホールディングスのアドバイザー。

豊島 俊弘

マーキュリアインベストメント代表取締役

日本政策投資銀行(以下、 DBJ )に 1985 年に入社。グロース・クロ スボーダー投資グループ長や、世界銀行上級民間セクター専門官等を 歴任。 2005 年以降は、 DBJ で成長投資を担当すると同時に、創設メ ンバーとして当社に参画。 2008 年に代表取締役に就任。 Mercuria の発展を主導。 DBJ では不動産証券化・ PFI ・事業再生業務の立ち 上げを行い、世界銀行ではアフリカ諸国の国営企業民営化に携わる。

荒井 邦彦

マーキュリアインベストメント 資産投資部 航空機投資戦略リーダー

外資系コンサルティング会社を経て、2008年よりあおぞら銀行で勤務。投資銀行部門で航空機や船舶ファイナンスを中心とするストラクチャードファイナンス業務に従事。香港現地法人にてアジア太平洋地域の航空機ファイナンスチームを立上げ。2019年よりマーキュリアインベストメントにて航空機投資戦略の中核メンバーとしてファンド運営に携わっている。2020年より一般社団法人航空機投資研究会の代表理事を兼任。